Anleitung zur Umstellung der Mehrwertsteuer in ErgoFAKT

Hintergrund

Vor dem Hintergrund der bevorstehenden Senkung der Mehrwertsteuer in Deutschland, wollen wir hier aufzeigen, was in diesem Zusammenhang bei der Nutzung von ErgoFAKT zu beachten ist.

Grundsätzliches

Damit ErgoFAKT die neuen Prozentwerte für den Vollen- und den Ermäßigten-Steuersatz verwendet, müssen diese in den Grundeinstellungen der Artikelverwaltung hinterlegt werden.

Der normale Steuersatz 19% wird auf 16% und der ermäßigter Steuersatz 7% wird auf 5% gesenkt.

Vorsorglich sei hier erwähnt, dass es sich bei den folgenden Ausführungen um keine Steuerberatung handelt!

Das Recht dazu bleibt ausschließlich Ihrem Steuerberater, Rechtsanwalt oder einem anderen Angehörigen einer dazu berechtigten Berufsgruppe vorbehalten.

ErgoFAKT ist sehr vielseitig und flexibel und ermöglicht unzählige individuelle Lösungen für die unterschiedlichsten Geschäftsvorfälle und Aufgabenstellungen. Die folgenden Ausführungen können also nur auf Standardanwendungen Bezug nehmen und einige uns bekannte etwas häufiger angewandte Sonderfälle. Die folgenden Hinweise sind nach bestem Wissen und Gewissen erstellt. Jegliche Haftung wird aber ausdrücklich ausgeschlossen.

Die Mehrwertsteueränderung wirft im Zusammenhang mit ErgoFAKT folgende Fragen auf:

- Ultimative Tätigkeiten vor der Steuerumstellung

- Wie wird die MwSt. am Stichtag umgestellt, dass sie richtig berechnet und auf den Formularen richtig ausgewiesen wird?

- Begriffsdefinition: Unterschied zwischen Nettorechnung und Bruttorechnung

- Preispflege bei Nettoberechnung?

- Preispflege bei Bruttoberechnung?

- Wann soll/muss die Preispflege durchgeführt werden?

- Preispflege Staffelpreise, kundenindividuelle Preise, Zusatzartikelnummern, Auswahlen und Pakete

- PreisgebundeneArtikel (z.B. Zigaretten)

- Weitere Maßnahmen im Zusammenhang mit dem Fibu-Export

- Umstellung von Formularen und Formeln in ErgoFAKT und ErgoFAKT Modulen

- Buchen von 19% MwSt. im Steuerermäßigungszeitraum (z.B. Gutschriften, Sammelrechnungen, Geschenkgutscheine)

1. Ultimative Tätigkeiten vor der Steuerumstellung

- Bevor Sie ErgoFAKT auf neue MwSt.-Sätze umstellen, müssen an allen Arbeitsplätzen Kassenabschlüsse gemacht werden.

- Zu allen offenen Lieferscheinen sollten Sammelrechnungen geschrieben werden.

- In Absprache mit Ihrem Steuerberater die Anpassung der Erlöskonten im ErgoFAKT-Hauptmodul durchführen.

- Falls Gutschriften zu früheren Rechnungen anstehen, sollten diese noch vor der Steuerumstellung erstellt werden.

2. Umstellung am Stichtag

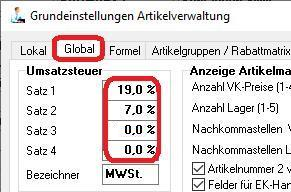

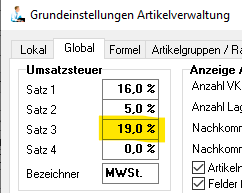

ErgoFAKT verwaltet die Mehrwertsteuer unter Verwendung der MwSt.-Schlüssel 1, 2, 3 und 4 in den Grundeinstellungen der Artikelverwaltung.

Diese erreichen Sie z.B. über die Menüpunkte Ebenen / Artikel / Einstellungen / Grundeinstellungen aus der Verkaufsebene.

Hier können - im Reiter Global - beliebige Steuersätze zugeordnet werden. Dem Steuerschlüssel 0 ist fest der Steuersatz 0% zugewiesen.

Dass die MwSt. richtig berechnet und auf den Formularen (Standard Platzhalter) richtig ausgewiesen wird, muss also nur am Umstellungstag vor Geschäftsbeginn (bzw. am letzten Tag der "alten" MwSt. nach Geschäftsschluss) der jeweils neue MwSt.-Satz in die Grundeinstellungen eingetragen werden.

Sonderfall individuelle Rechenplatzhalter in Formularen:

Sollte in Ihrem Betrieb in speziellen Formularen mit Rechenplatzhaltern gearbeitet werden, die mit fixen Faktoren oder Teilern Brutto-, Netto- oder Mehrwertsteuerbeträge errechnen, ohne sich dabei auf die in den Grundeinstellungen hinterlegten Prozentsätze zu beziehen, muss der neue Mehrwertsteuersatz in jedem einzelnen Rechenplatzhalter geändert werden.

Erlöskontenänderung bei Fibu-/Datev-Exportmodul:

Wird in Ihrem Betrieb mit dem Fibu-Exportmodul gearbeitet, müssen vermutlich auch die Erlöskonten angepasst werden (siehe auch Punkt 9).

3. Unterschied zwischen Brutto- und Nettorechnung

ErgoFAKT bezeichnet eine Rechnung als Bruttorechnung, wenn die Artikelpositionen Preise incl. MwSt. ausweisen.

Erst am Ende der Rechnung wird die Bruttosumme (=Rechnungsbetrag) im Verhältnis der beteiligten Steuersätze zerlegt und die Steuer- und Nettobeträge daraus ermittelt.

ErgoFAKT bezeichnet eine Rechnung als Nettorechnung, wenn bei den Artikelpositionen Preise ohne MwSt. angezeigt werden.

Am Ende der Rechnung wird zunächst die Nettosumme der Einzelpositionen errechnet und dann die Summen der MwSt.-Beträge der beteiligten MwSt.-Sätze hinzuaddiert, sodass sich am Ende der Rechnungsbetrag ergibt.

4. Preispflege bei Nettoberechnung?

Wenn Sie ausschließlich Nettorechnungen schreiben, brauchen Sie außer der unter Punkt 2 genannten Umstellung am Umstellungstag nichts weiter zu machen. ErgoFAKT verwendet die in den Artikelstammdaten hinterlegten Nettopreise und rechnet die ermäßigte MwSt. hinzu.

Damit geben Sie die MwSt.-Senkung voll an Ihre Kunden weiter. Soweit Ihre Nettorechnungs-Kunden keine Endverbraucher sind und die enthaltene MwSt. als Vorsteuer geltend machen, haben sie jedoch nichts davon, weil die anrechenbare Vorsteuer entsprechend niedriger ausfällt.

5. Preispflege bei Bruttoberechnung?

Grundsätzlich kann man in ErgoFAKT über die Funktion Preispflege in der Artikelverwaltung in kurzer Zeit die Bruttopreise neu berechnen, falls die ermäßigte MwSt. an den Kunden weitergegeben werden soll.

In der Praxis ist das jedoch meist nicht durchführbar und führt zu unerwünschten Ergebnissen. Die neuen Preise müssen ja nicht nur im 'Computer' vorhanden sein. Die Ware muss auch gleichlautend ausgezeichnet werden oder wenigstens die Regaletiketten. Im Verkauf an den Endkunden ist die Preisbildung oft nicht streng kalkuliert, sondern einer gewissen Preis-Kosmetik unterworfen. Bei einer maschinellen Preisbearbeitung würden sich dann oft ziemlich 'unschöne' Preise ergeben. Das alles wäre auch - bei vor allem großen Sortimenten - in der Kürze der Zeit kaum zu schaffen.

Abgesehen davon stellt sich die Frage, ob Sie die Mehrwertsteuerermäßigung überhaupt an den Endkunden weiter geben wollen oder damit lieber Ihre 'Corona-Verluste' kompensieren.

Wenn Sie die MwSt.-Ermäßigung weiter geben wollen, bieten sich auch noch andere Lösungen an, ohne die Brutto VKs zu ändern. Das ist vor allem unter dem Aspekt vorteilhaft, dass zum Jahreswechsel 20/21 schon wieder auf die 'alte' MwSt. zurückgestellt werden muss.

Entweder nutzen Sie die Aktionsautomatik in ErgoFAKT oder Sie belassen die bisherigen Bruttopreise und gewähren auf jede Rechnung werbewirksam einen entsprechenden "Steuersenkungsrabatt".

6. Wann soll/muss die Preispflege durchgeführt werden?

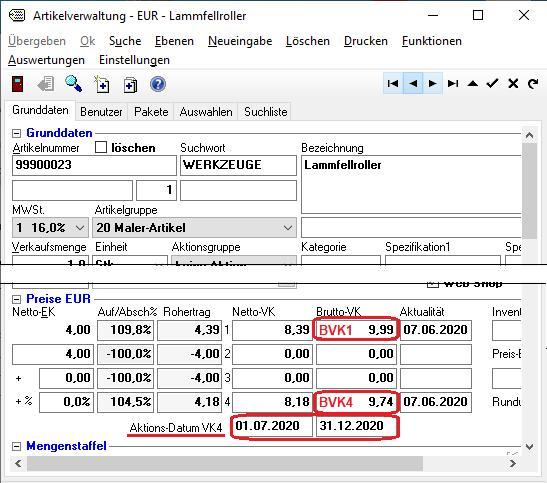

a) Lösung über Funktion Aktionspreise

Idealerweise erfolgt die Preisumstellung unmittelbar vor dem Stichtag. Wenn Sie die Bruttopreise bereits vorher an die MwSt.-Senkung anpassen wollen, ohne dass dadurch die '19-%-Preise' verändert werden, könnten Sie dafür die ErgoFAKT Funktion 'Aktionspreise' nutzen. Diese Funktion nutzt das Feld BVK4 und NVK4 der Artikelstammdaten mit den darunter angeordneten Feldern 'Startdatum' und 'Enddatum'. ErgoFAKT zieht dann während des Aktionszeitraumes automatisch den unter VK4 hinterlegten Preis. Ist das Enddatum überschritten oder noch nicht erreicht, wird der 'normale' im Feld VK1 hinterlegte Preis verwendet. Die Bearbeitung der Felder 'BVK4', NVK4, 'Startdatum' und 'Enddatum' lässt sich komfortabel und schnell mit der Funktion|Preisbearbeitung|benutzerdefiniert oder dem Importmodul erledigen.

Achtung:

Die Preisbearbeitung ändert nicht automatisch den MwSt.-Satz. Die Änderung des MwSt.-Satzes müssen Sie am Stichtag jeweils selber vornehmen.

Beginnen Sie die Bruttopreis-Reduzierung erst nach dem Zeitpunkt der MwSt.-Senkung, profitieren Sie von der Steuersenkung, bis jeder einzelne Artikel angepasst ist.

ACHTUNG: Bevor Sie an die Preisbearbeitung gehen, machen Sie bitte unbedingt eine Datensicherung! Arbeiten Sie mit der Preisbearbeitung nur, wenn Sie sicher im Umgang damit sind.b) Lösung über Gesamtrabatt

Man könnte sich auch den ganzen Aufwand mit der Preisbearbeitung sparen und auf die Bruttopreise einen Gesamtrabatt von 2,5% oder 3% werbewirksam einräumen (Hinweis: Die Steuerdifferenz von 3 % entspricht einem Nachlass von 2,5 % auf den Bruttobetrag). Das ist transparent und kommt bei den Kunden gut an.

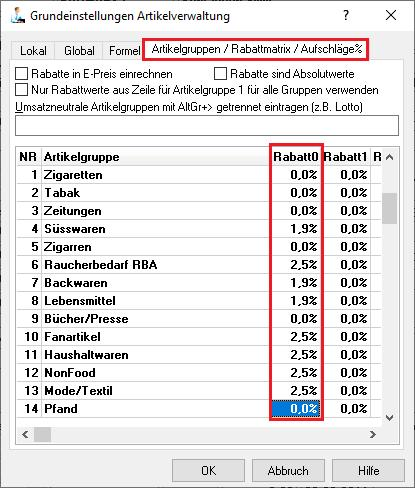

c) Lösung über Rabattmatrix

ErgoFAKT bietet noch eine weitere Möglichkeit, Preise automatisch zu reduzieren bzw. automatisch zu rabattieren, in Abhängigkeit der Artikelgruppe. Diese Funktion kann auch genutzt werden, um z.B. die Steuersenkung an den Kunden weiterzugeben. Bitte beachten Sie, dass die Spalte 'Rabatt0' für den Barverkauf zuständig ist. Weitere Hinweise finden Sie in der Online-Hilfe über Funktionstaste

Gegenüber dem Gesamtrabatt hat dies den Vorteil, dass einzelne Artikelgruppen unterschiedlich rabattiert werden können. So können preisgebundene Artikel oder Pfänder mit 0% Rabatt versehen werden, während Lebensmittel und andere Artikel mit ermäßigtem Steuersatz mit nur 1,9 % und voll versteuerte Artikel mit 2,5 % rabattiert werden. (Eine Steuerermäßigung von 2% entspricht einem Rabatt von 1,8692% auf den Bruttopreis und eine Steuerermäßigung von 3% entspricht einem Rabatt von 2,520%. Siehe nähere Erklärung unter Punkt 7)

Der Rabatt wird auf Positionsebene vergeben und kann über die Option 'Rabatte in E-Preis einrechnen' direkt den Einzelpreis ändern oder separat ausgewiesen werden.

Falls Sie nur Artikel mit vollem Steuersatz führen und keine von der Rabattierung ausschließen wollen, können Sie auch die Option nutzen 'Nur Rabattwerte aus Zeile für Artikelgruppe 1 für alle Gruppen verwenden'. In diesem Fall müssen Sie den Rabattsatz nur bei Artikelgruppe 1 eintragen.

7. Preispflege der Staffelpreise, kundenindividuelle Preise, Zusatzartikelnummern, Auswahlen und Pakete

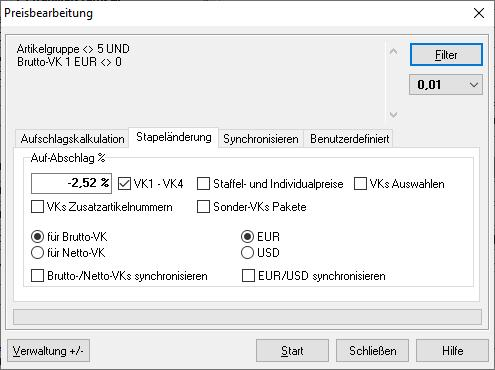

Preisänderungen können schnell und komfortabel über die Funktion 'Preisbearbeitung' durchgeführt werden. Sie können dort über Filter auch nur einen ausgewählten Teil Ihres Artikelstammes bearbeiten (z.B. nur die Artikel eines bestimmten Lieferanten oder einer bestimmten Artikelgruppe) und dabei auch runden. Leider ist eine Rundung nur auf ganze Dezimalstellen möglich. Wie aus dem folgenden Bild ersichtlich, kann von hier aus auch die Preisbearbeitung von Staffelpreisen, Kundenindividualpreisen, Zusatzartikelnummern, Auswahlen und Paketen erfolgen.

Überlegenswert ist noch die Frage, ob die Preisberechnung anhand des bisherigen Brutto-VKs oder des Netto-VKs durchgeführt werden soll.

Liegen durchwegs aktuelle Nettopreise vor, ist die Berechnung mit 16% im Feld 'AufAbschlag’ sehr einfach. Stellen Sie bitte vorher durch Filterabfrage fest (NVK1 = 0), ob wirklich keine Artikel ohne Netto-VK1 vorhanden sind. Bei Artikel mit Netto-VK = 0 riskieren Sie, dass im Zuge der Netto-VK-Preisbearbeitung Ihr Brutto-VK verloren geht und mit 0,00 überschrieben wird.

Wollen Sie die Preisbearbeitung auf Basis der Bruttopreise durchführen, müssen Sie mit einem Abschlag von 2,5210 % rechen (exakt (1 - 116/119)*100), wenn Sie eine MwSt.-Senkung von 19 auf 16% auf Bruttopreise durchführen wollen. Bei einer Senkung von 7% auf 5% MwSt. beträgt der Abschlag 1,8692 % (exakt (1 - 105/107)*100).

Sollten die vorgegebenen Möglichkeiten nicht ausreichen, bietet die benutzerdefinierte Preisbearbeitung weitere Kalkulationsmöglichkeiten und lässt kaum Wünsche offen. Sehen Sie hierzu auch die Anleitungen im Handbuch oder der Onlinehilfe (F1).

Wenn Sie dazu nicht die nötige Zeit und Muße haben oder unsicher in der Bedienung der Tools sind, erstellen wir für Sie auch gerne die gewünschten Formeln oder führen die Preispflege für Sie per Fernwartung durch, gegen Berechnung, versteht sich.

8. Preisgebundene Artikel (z.B. Zigaretten)

Bücher, Presse, Tabakwaren usw. unterliegen weitgehend einer Preisbindung. D.h. der auf der Ware aufgedruckte Preis gilt unabhängig vom gerade gültigen MwSt.-Satz. Diese Artikel müssen deshalb bei allen Preispflegemaßnahmen über Filter ausgeschlossen werden. Sie sollten also vorher prüfen, z.B. unter welchen Artikelgruppen diese Artikel geführt werden und diese Artikelgruppen im Filter dann entsprechend ausschließen.

Bitte beachten Sie, dass die VK Preise bei Zigaretten und Tabakprodukten überwiegend bei den Zusatzartikelnummern hinterlegt sind und ggf. bei der Bearbeitung der Zusatzartikelnummern ausgeklammert werden müssen.

9. Weitere Maßnahmen im Zusammenhang mit dem Fibu-Export

Wenn Sie das Fibu-Exportmodul verwenden, klären Sie bitte mit Ihrem Steuerberater bzw. Ihrer Buchhaltungsabteilung, ob für die Verbuchung des neuen Steuersatzes neue Erlöskonten angesprochen werden müssen.

Im Fibu-Exportmodul ist die Zuweisung der Erlöskonten für das Kassenjournal und die Debitorenrechnungen auf 3 Ebenen möglich:

- auf MwSt.-Ebene,

- auf Artikelgruppen-Ebene (ohne KJ)

- auf Artikelgruppen-Ebene incl. KJ (Sondermodul) oder auf

- Artikel-Ebene.

Alle Änderung der Erlöskonten, die im ErgoFAKT Hauptmodul durchgeführt werden, müssen noch vor den ersten Verkäufen zum neuen Steuersatz und nach der letzten Buchung zum alten Steuersatz durchgeführt werden. Das sind hauptsächlich die Erlöskonten in den Verkaufseinstellungen|Grundeinstellungen|Konten und im Falle eines Fibu-Exports auf Artikel-Ebene die Felder 'Erlöskonto' und 'ohne Ust.' in den Grunddaten der Artikelverwaltung.

Im Falle der Datenübergabe des Kassenjournals auf Artikelgruppen-Ebene (Sondermodul) ist für die Kontenänderung ein spezielles Datenscript erforderlich, das mit der Sonderfunktion ausgeliefert wurde und im ErgoFAKT der betreffenden Kunden vorhanden sein müsste.

Alle Umkontierungen die in den Einstellungen des Fibu-Exportmoduls durchgeführt werden, müssen nach dem Fibu-Export für Juni 2020 und vor dem nächsten Fibu-Export durchgeführt werden, da sonst die Buchungen auf den falschen MwSt.-Konten landen.

10. Umstellung von Sonder-Formularen, Formeln in ErgoFAKT und ErgoFAKT Modulen

Sollte in Ihrem Betrieb mit speziellen Formularen mit Rechenplatzhaltern gearbeitet werden, die mit fixen Faktoren oder Teilern die Brutto-, Netto- oder Mehrwertsteuerbeträge errechnen, ohne sich dabei auf die in den Grundeinstellungen hinterlegten Prozentsätze durch Verwendung der entsprechenden Platzhalter zu beziehen, muss der neue Mehrwertsteuersatz in jedem einzelnen Rechenplatzhalter geändert oder (bei dieser Gelegenheit gleich) durch den entsprechenden Prozentsatz-Platzhalter ersetzt werden.

In den Verkaufsformularen wären das z.B. die Platzhalter:

- Ust1% - Platzhalter(1610)

- Ust2% - Platzhalter(1620)

- Ust3% - Platzhalter(1630)

- Ust4% - Platzhalter(1640)

- Ust0% - Platzhalter(1600)

Bei der Verwendung von Langtextformeln, Preisbearbeitungsformeln und den Formeln für die Datensatzspeicherung muss ebenfalls überprüft werden, ob hier fixe Faktoren oder Teiler eingebaut sind, die Berechnungen im Zusammenhang mit der MwSt. durchführen.

Gleiches gilt für Importdefinitionen des Importmoduls und der Webshop-Anbindung.

11. Buchen von 19% MwSt. im Steuerermäßigungszeitraum (z.B. Gutschriften)

Vorsicht oder Sonderbehandlung sind geboten, bei Sammelrechnungen mit Lieferscheinen noch aus der 19%-Ära, bei Gutschriften mit altem Steuersatz, usw. . Der Rechtslage nach muss der zum Zeitpunkt der Lieferung gültige Steuersatz berechnet werden. In diesen Fällen muss die Buchhaltung oder das Steuerbüro evtl. Korrekturbuchungen vornehmen oder die betroffenen Rechnungen auf das richtige Steuerkonto buchen. Wir empfehlen deshalb, noch vor der Steuerumstellung alle Sammelrechnungen zu erstellen.

Ähnlich verhält sich das mit Gutschriften zu Rechnungen aus der 19%-Ära. Wir empfehlen deshalb, noch vor der Steuerumstellung alle offenen Gutschriften zu erstellen. Werden diese erst in der 16%-Phase gebucht, fällt die Steuergutschrift zu Ihrem Nachteil geringer aus als die Steuerlast, die mit der Rechnung erzeugt wurde.

Wurden Geschenkgutscheine incl.19 % MwSt. verkauft oder Gutscheine aus Warengutschriften erstellt, ergibt sich das Problem, dass diese bei der Einlösung ebenfalls mit 19 % verrechnet werden sollten, weil sonst die Steuergutschrift zu Ihrem Nachteil geringer ausfällt als beim damaligen Verkauf die Steuerlast.

Grundsätzlich könnte man das Problem 'sauber' lösen, wenn in den globalen Grundeinstellungen der Artikelverwaltung noch ein Steuerschlüssel für einen 3. Steuersatz frei ist. Dann können auch in der 16%-Steuerphase 19%-Umsätze sauber abgewickelt werden.

Sie müssten dann vor Beginn der neuen Steuer ihren Artikel 'Gutschein-Einlösung' auf z.B. Steuerschlüssel 3 umstellen. Der Artikel 'Gutschein-Verkauf' bleibt auf Steuersatz 1. Falls bisher Gutscheinverkauf und Gutscheineinlösung über den gleichen Artikel abgewickelt wurde, müssen Sie für die Gutscheineinlösung einen neuen, eigenen Artikel anlegen.